近日,荣盛石化(002493)股份有限公司(以下简称“荣盛石化”、公司)披露了2023年年度报告。

2023年,在世界经济增长仍然缓慢且不均衡,国际局势持续动荡,以及疫情对供应链的持久性负面影响仍严重拖累复苏步伐的宏观背景下,公司实现营业收入3,251.12亿元,同比增长12.46%;实现归属于上市公司股东的净利润11.58亿元,同比下降65.33%;实现扣非后归属于上市公司股东净利润8.2亿元,同比下降59.24%。公司拟向全体股东每10股派发现金红利1.0元(含税)。

01

石化、化纤业务稳步增长

利息支出、研发投入增长影响净利润

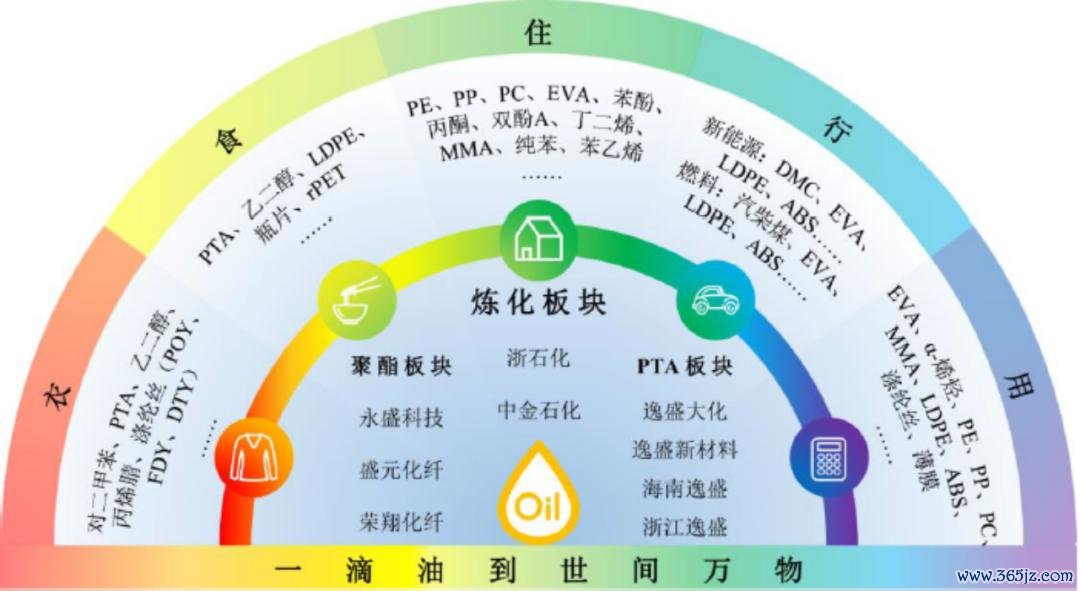

荣盛石化是中国石油化工民营龙头企业之一,位居全球化工最具价值品牌榜第7位、全球化工企业50强第16位。公司主要从国外进口原油作为原料,从事各类油品、化工品、聚酯产品的研发、生产和销售,于环渤海经济圈、长三角经济圈和海南一带一路经济圈等地建有七大生产基地,打造形成了聚酯、工程塑料、新能源、高端聚烯烃、特种橡胶五大产业链,是亚洲重要的聚酯、新能源材料、工程塑料和高附加值聚烯烃的生产商之一,拥有全球最大的PX、PTA等化工品产能。

公司自涤纶化纤起家,伴随着2022年初子公司浙石化4000万吨/年炼化一体化项目全面投产,浙石化一举成为全球最大单体炼厂,依托于浙石化,公司加快布局下游化学新材料,瞄准新能源和高端材料领域,部署了EVA、POE、DMC、PC和ABS等一批新能源新材料产品,产品链不断丰富,涵盖新能源、新材料、有机化工、合成纤维、合成树脂、合成橡胶、油品等多个领域,基本实现了“一滴油到世间万物”,并不断在现有全球超大型一体化炼化基地和完备上下游配套的基础上提升完善新材料产业链。

图表:荣盛石化主要业务

2023年,公司主营业务规模稳健扩张,浙石化原油加工量4,400万吨左右,实现了炼油、乙烯高负荷运行的生产目标,各项生产数据较去年有所提升。2023年,公司石化行业产量5599.34万吨,同比增16.09%;石化行业销量4916.81万吨,同比增长19.56%。聚酯化纤行业产量348.02万吨,同比增3.46%;销量211.43万吨,同比增6.48%。

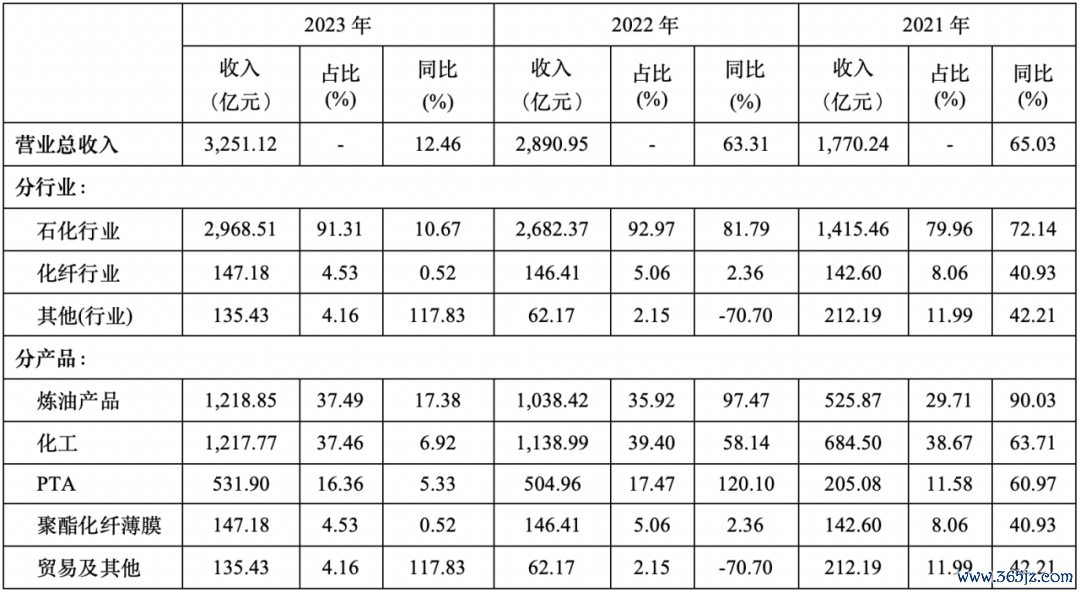

在石化行业、聚酯化纤行业产品产销量增长驱动下,2023年公司营业收入3251.12亿元,同比增长12.46%。公司自上市以来,业务快速发展,2010年-2023年公司营业收入年复合增长率高达26.19%。

分行业看,石化行业作为公司收入第一大来源,2023年收入达到2,968.51亿元,占总营业收入比重91.31%,同比增长10.67%。石化行业的产品主要分为炼油产品、化工、PTA,收入分别为1,218.85亿元、1,217.77亿元、531.90亿元,均较2022年有所增长,增幅分别为17.38%、6.92%、5.33%。

公司化纤行业收入147.18亿元,占总营业收入比重4.53%,较2022年增长0.52%,化纤行业主要产品为聚酯化纤薄膜。

图表:荣盛石化近三年业务结构

成本方面,2023年公司以保障生产为首要目标,充分考虑机会成本,参考资源数量、品质等因素在海外共进口原油4,000万吨左右,并通过长协等措施降低煤炭、电力和天然气等采购成本,公司对于成本的有效控制使公司2023年的毛利率水平11.49%,较2022年提升了0.68%。分行业产品看,石化行业炼油产品的毛利率提升较为明显。

传导到利润端,公司2023年归属于上市公司股东净利润11.58亿元,同比下降65.33%;扣非后归属于上市公司股东净利润8.2亿元,同比下降59.24%。公司净利润有所下滑,主要影响因素包括:2023年税金及附加有所增长(2023年税金及附加229.48亿元,同比增长34.90%);规划多个高端新材料导致研发费用投入的增加(2023年研发费用65.55亿元,同比增长50.11%);以及本期利息支出的增加(2023年利息费用73.52亿元,同比增长60.61%)。

02

重视研发投入

创新驱动成长

公司坚持“自主创新”与“开放合作”双轮驱动的科技研发模式,搭建了高新技术研发中心、院士专家工作站、企业技术中心、博士后科研工作站等一流的研发平台,同时,积极整合高校、社会、企业等多方资源。

公司近年来不断加大和国内外科研合作,研发投入逐年增长,2023年,公司研发费用金额65.55亿元,较2022年增长50.11%,不断创新高。2023年底,公司研发人员数量3659人,较2022年底增长33.98%,研发人员数量占总员工数比重达到19.07%,较2022年底提升5.02pct。

2023年,公司产业链上下游实现了多项技术创新。炼化板块,中金石化自主研发的新型歧化催化剂在浙石化实现首次工业化应用,打破了国外的技术控制。聚酯板块,盛元化纤入选工信部2023年度智能制造优秀场景名单;另有14项科技成果通过鉴定,达到国内先进和领先水平。此外,荣盛在宁波牵头成立绿色石化技术创新中心,为攻克石化行业技术难题、赋能产业创新提供了重要载体。

03

与沙特阿美达成战略合作

公司全球战略布局大步迈进

2023年3月27日,公司与沙特阿美正式达成战略合作,沙特阿美全资子公司Aramco Overseas Company B.V.以246亿元人民币收购了公司总股本的10%加一股股份,成为公司第二大股东,同时公司及下属子公司与沙特阿美及其关联方签署了一揽子协议。

此后,公司与沙特阿美于2024年1月2日在沙特达兰签署了谅解备忘录,双方拟相互收购对方下属实体公司股权,这是继2023年3月沙特阿美战略入股公司、双方签署一系列的合作协议以后合作再一次的升级,目标是充分利用两国市场和政策优势打造一个横跨两国的具有全球竞争优势的大型炼油化工一体化项目,这也标志着双方向跨国实体项目投资合作迈出了重要的一步。根据谅解备忘录,公司拟收购SASREF炼厂50%的股权,并拟通过扩建、增加产能提高产品的灵活性和复杂度。同时,双方也正在讨论沙特阿美对公司的全资子公司宁波中金石化不超过50%股权的潜在收购,并联合开发中金石化现有的装置升级与扩展,开发新建下游荣盛新材料金塘项目。

公司与沙特阿美的战略合作,能够为双方带来更加先进的化工技术共享合作,更为充足、稳定和有竞争力的石化原材料,更低的资金成本、更高效的资金利用效率,更为广阔的全球市场以及更加系统协调的全球产业体系,并将巩固双方在全球石油化工领域的竞争优势,实现双方的全球战略布局及共同发展的愿景。

04

持续高分红与增持回购

重视股东回报,提振市场信心

公司基于未来发展前景的信心和长期价值的认可,为维护广大投资者尤其是中小投资者的利益,增强投资者的信心,推动公司股票价格向长期内在价值的合理回归,促进公司稳定可持续发展,公司和控股股东荣盛控股积极开展股份回购及增持计划。

公司自2023年8月起,在前两期回购金额达39.88亿元的基础上,第三期回购方案将回购金额从10-20亿元追加到15-30亿元,截至目前,累计回购总金额达69.8亿元,回购股份比例达到5.46%;2024年1月,公司又收到了控股公司增持股份的通知,计划在未来6个月内择机实施10-20亿元的增持计划,充分彰显控股股东对公司长期发展信心。目前第一期、第二期股份回购已实施完毕,第三期股份回购方案及控股股东增持计划仍在实施过程中。公司用“真金白银”增强投资者回报,有力地展示了公司对于发展前景和长期价值的坚定信心,及维护公司市场价值和广大投资者权益的决心。

公司在关注自身发展的同时也高度重视股东回报,根据公司2023年年报,公司拟向全体股东每10股派发现金红利1.0元,本次分红金额9.57亿元,对应股份支付率82.66%。公司自上市以来,已累计进行现金分红13次,实现现金分红总额近75亿元。未来公司将继续根据所处发展阶段,统筹好公司发展、业绩增长与股东回报的动态平衡,实现“长期、稳定、可持续”的股东价值回报机制。

05

高端石化、新材料项目稳步推进

沙特阿美、金塘重大项目落地

助力未来高成长

2023年,公司围绕高端石化、新材料产业链重点布局一批新项目、新装置陆续开车,包括浙石化年产40万吨ABS装置、年产38万吨聚醚装置、年产27/60万吨PO/SM装置、年产10万吨顺丁稀土橡胶共线/年产7万吨镍系顺丁橡胶装置(2024年4月25日公告该项目已投产)、年产6万吨溶聚丁苯橡胶装置、年产30万吨醋酸乙烯装置、年产1000吨α-烯烃中试装置,永盛科技年产25万吨功能性聚酯薄膜扩建项目等,涵盖新能源、新材料、有机化工、合成树脂、合成橡胶等多个领域,产业链不断向下延伸,产品矩阵不断丰富完善。

2024年1月,公司还发布了投资建设金塘新材料项目的公告,公司进一步延伸高端化工产业链,生产包括精细化工品、高端树脂、工程塑料、可降解塑料、特种聚酯及高端纤维等新材料产品。根据估算,项目预计投资675亿元,项目建成后可实现年均营业收入868.77亿元,每年可实现净利润154.63亿元,将进一步夯实公司的规模和竞争力。

从行业发展现状来看,当前我国石油和化工行业经济运行正处于企稳回升、动力转换和高质量发展筑牢根基的关键时期,市场需求已有回升迹象并将在未来进一步改善。展望未来,公司一体化产业链布局基础雄厚,在“双控”和“双碳”制约下,公司将加快发展高端石化产品、新能源和化工新材料产品,相关产品占比不断提升。同时,公司“苦修内功”,加速高端新材料的研发与创新,关注“卡脖子”和高精尖领域,攻关石油化工绿色共性技术低息配资平台,推进数智化创新发展体系建设,形成新质生产力,打造国际领先的绿色石化技术创新平台。后续公司与沙特阿美战略合作项目、金塘新材料投资建设项目等重大项目的执行落地,为公司长期发展提供的持续动能。